Placer la tréso de sa boite 💸

Placer la tréso de sa boite 💸

Il existe une solution.

Salut tout le monde,

J’espère que vous allez bien ! 😊

Aujourd’hui, je vais parler d’un sujet davantage macro-économique que financier (même si, finalement, les 2 sont liés).

J’en profite donc pour faire un peu de pub pour des entrepreneurs de mon incubateur (Schoolab 👀) qui viennent de lancer une super startup : Smart Deposit.

Ils s’attaquent à une sacrée problématique : proposer des placements avec des rendements intéressants pour la tréso de votre boite. 💸

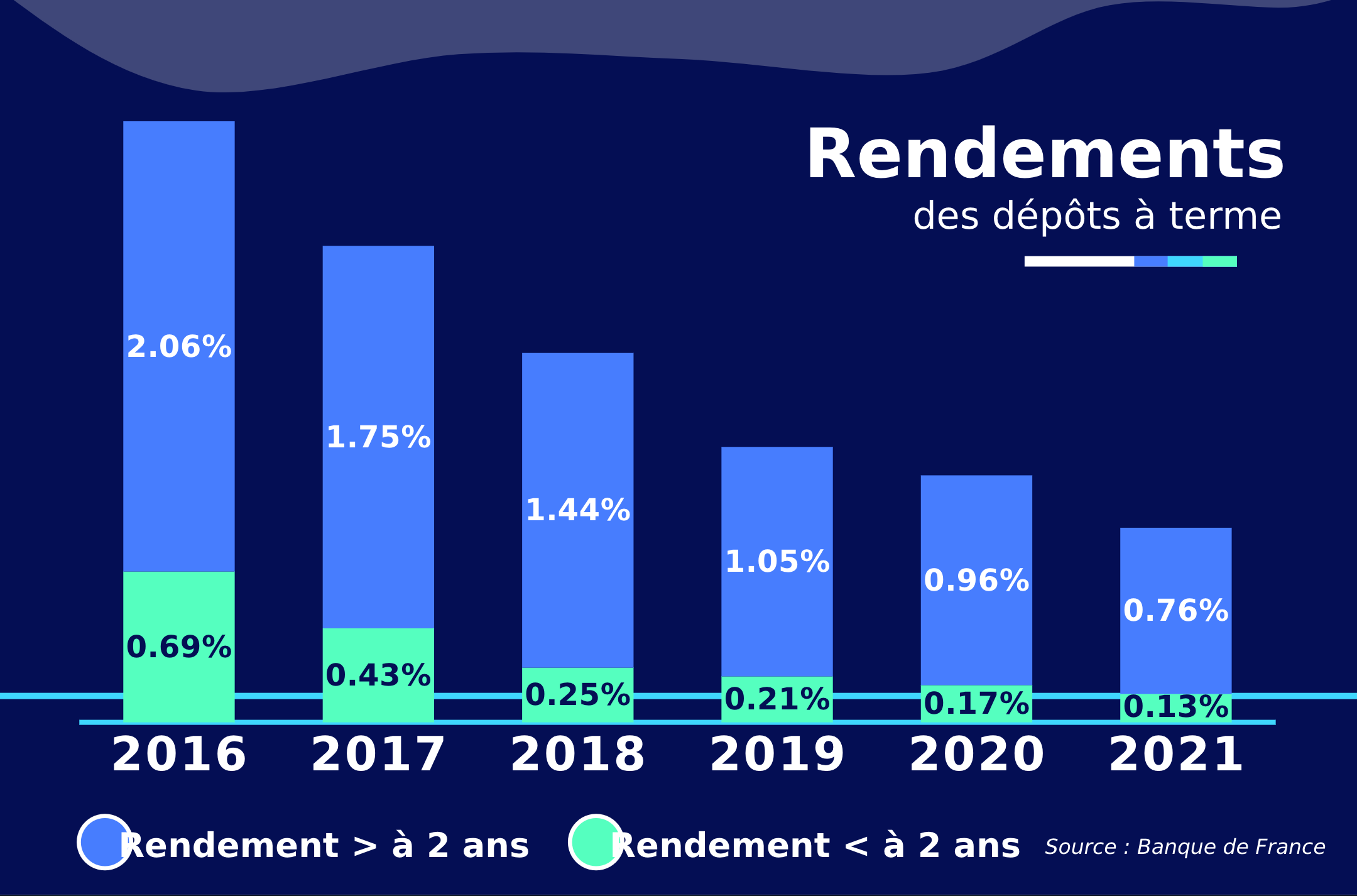

Car vous l’avez certainement remarqué, mais depuis quelques années, les banques ne vous proposent plus de placements sur des comptes à terme pour votre entreprise. Voilà d’ailleurs un schéma des rendements des dernières années sur des CAT. 👇

Voyons donc pourquoi ces rendements sont si faibles ?

(C’est un sujet long et complexe, alors on va faire très très simple).

Un contexte de marché défavorable 📉

La 1ère chose à comprendre, c’est que les banques sont toutes supervisées par des “méga-banques” qu’on appelle Banque Centrale (en Europe, il s’agit de la Banque Centrale Européenne, BCE).

Le rôle des banques centrales est notamment de réguler l’économie au sein de leur zone et s’assurer du bon fonctionnement du système financier.

Mais quel est le lien direct entre une banque commerciale et une banque centrale ? Il y en a plusieurs, mais ici nous allons en citer 2 :

La banque centrale prête de l’argent aux banques. 💸

Pour cela, elles appliquent notamment des taux directeurs qui vont “guider” les taux sur le marché bancaire.

Dans le cadre d’un prêt aux banques, on parle de taux de refinancement. Si ce taux est bas, les banques peuvent emprunter beaucoup (car ce n’est pas cher) et donc prêter plus. Mais ici, ce n’est pas forcément important.

Les banques commerciales doivent déposer une partie de leurs excédents à la banque centrale. 💶

C’est là que les choses deviennent intéressantes. 😄

Ici, on parle de taux de rémunération des dépôts. Les banques sont obligées d'ouvrir un compte auprès de leur banque centrale et d'y déposer des parts minimales de leurs tréso. C’est ce qu’on appelle les réserves obligatoires.

❗️❗️❗️ Et attention, c’est là que tout se joue. ❗️❗️❗️

A l’heure actuelle, ce taux est négatif ! Il est à -0,5% ! 📉

👉 Cela veut dire que ça coûte de l’argent à une banque de déposer ses excédents de liquidités auprès de sa banque centrale.

Et le contexte actuel fait que les particuliers n’ont jamais autant épargné. Les banques ont donc des excédents importants de liquidités. Elles doivent donc déposer des montants plus importants auprès de la banque centrale. Cela leur coûte donc cher !

Ce schéma trouvé sur Google résume bien cela :

Comment placer son argent alors ? 🤷♂️

La deuxième chose à comprendre est qu’une banque utilise vos dépôts pour prêter de l’argent. Voilà un petit schéma que j’ai trouvé sur le même site. 👇

Même si beaucoup de (grandes) banques ont des excédents de tréso, certaines n’ont pas suffisamment de dépôts pour prêter les montants d’argent qu’elles souhaitent. Elles proposent donc des taux (plus) intéressants de placement pour avoir des dépôts, mais qu’elles prêteront par la suite. Ces dépôts ne viennent donc pas accentuer leurs excédents de liquidités.

Et c’est ce que fait Smart Deposit. Ils proposent des placements auprès de banques qui ont besoin de liquidités pour prêter plus. 💸